随着ChatGPT现象级应用的引爆,生成式人工智能(Generative AI)正从技术演示与公众热议阶段,迅速迈入一场深刻的行业探索与落地应用的“爆发期”。在这场以“智能创造”为核心的产业变革中,技术供应侧——尤其是作为基石的人工智能基础软件开发——正处于从实验室走向广泛商业化的关键初期,其发展态势、挑战与前景,正塑造着未来数十年全球科技与经济的竞争格局。

一、行业探索爆发期:从“通用演示”到“垂直深耕”

当前,生成式AI的应用探索已呈现出“百花齐放”的态势,超越了早期的文本生成、图像创作等通用场景,正快速渗透至研发、设计、营销、客服、编程、医疗、教育、金融、法律等几乎每一个行业领域。企业不再满足于“尝鲜”,而是开始系统性地评估和部署生成式AI解决方案,以期实现降本增效、创新产品与服务、乃至重塑商业模式。这种“爆发”并非简单的数量增长,更是应用深度与专业度的跃升。行业大模型、领域知识增强、工作流深度融合成为关键趋势,标志着生成式AI正在解决更具体、更复杂的产业实际问题。

二、技术供应侧的商业化初期:机遇与阵痛并存

在需求侧热情高涨的作为能力源泉的技术供应侧,特别是人工智能基础软件层,正处于商业化的“初期阶段”。这一阶段的核心特征包括:

- 技术快速迭代与路径分化:模型架构(如Transformer的变体)、训练方法、缩放定律的探索仍在高速演进。技术路径呈现分化,既有追求极致性能的巨型通用模型,也有强调效率与可控性的中小型垂直模型,以及围绕开源模型构建的生态。

- 商业模式的探索与验证:基础软件提供商(包括大模型厂商、AI框架公司、云服务商等)正在积极探索可行的商业模式。这包括API调用收费、模型即服务(MaaS)、授权许可、基于云资源的订阅制、以及与传统软件捆绑等。何种模式能在规模、利润与生态建设间取得最佳平衡,尚在广泛试验中。

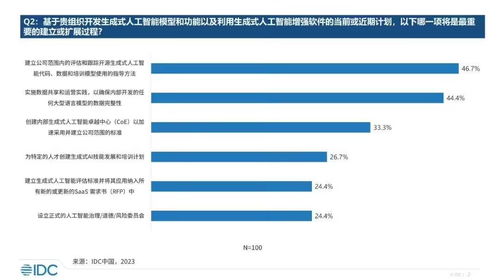

- 核心挑战凸显:商业化初期面临诸多严峻挑战。是极高的成本壁垒:大规模模型的训练与推理消耗巨量算力与资金,持续投入能力成为关键。是技术与产品的成熟度:包括模型的可靠性、准确性、安全性(如“幻觉”问题、数据隐私、内容安全)、可解释性以及易用性,仍需大幅提升以满足企业级应用的严苛要求。再次,是生态系统的构建:开发者工具链、应用框架、评测标准、部署优化方案等尚未完善,影响了技术的大规模采纳和集成效率。是激烈的竞争与监管的不确定性:全球科技巨头、明星初创公司激烈角逐,同时全球范围内的AI监管框架正在快速成形,对数据、算法、应用均提出了新的合规要求。

三、人工智能基础软件:商业化进程的核心引擎

人工智能基础软件在此轮商业化进程中扮演着“引擎”角色。它不仅仅指代大型模型本身,更包括支撑其开发、部署、管理和运营的全栈软件体系:

- 开发层:如TensorFlow、PyTorch等深度学习框架及其高阶封装,以及专为生成式AI设计的新型框架和工具,它们降低了模型研发与实验的门槛。

- 模型层:即各类基础大模型与领域模型,是核心能力的载体。其商业化直接通过API或服务形式进行。

- 系统与工具层:包括大规模分布式训练系统、高效的推理服务引擎、模型压缩与加速工具、提示工程与管理平台、向量数据库等,这些工具致力于提升整个生命周期的效率与成本效益。

- 部署与运维层:提供模型版本管理、监控、持续学习、安全审计等能力的MLOps平台,对于企业生产环境的稳定运行至关重要。

基础软件商业化的成功,关键在于能否为企业客户提供稳定、高效、经济、安全且易于集成的端到端能力。这意味着供应商需要从单纯的技术输出者,转变为深入理解行业痛点、提供综合解决方案的服务伙伴。

四、展望:迈向成熟与普惠

尽管处于初期,生成式AI技术供应侧的商业化浪潮已势不可挡。未来几年,我们将见证:

- 技术栈的整合与标准化:工具链将更趋统一和成熟,出现“事实标准”,降低应用复杂度。

- 成本曲线的持续下探:通过算法创新、专用芯片、系统优化等手段,训练与推理成本有望大幅降低,推动技术普惠。

- “AI原生”应用与生态的繁荣:基于强大而易于获取的基础软件能力,将催生出一批全新的、颠覆性的“AI原生”应用和商业模式,并形成活跃的开发者与合作伙伴生态。

- 监管与治理框架的完善:伴随商业化深入,负责任的AI开发与使用准则将更加明确,推动产业健康可持续发展。

生成式AI正驶入行业应用的快车道,而技术供应侧的基础软件商业化虽处初期且挑战重重,但其突破与演进将直接决定这场智能革命的广度与深度。只有跨越成本、性能、安全与易用性的鸿沟,生成式AI才能真正从“炫技”变为驱动千行百业转型升级的常规生产力,其商业价值与社会价值也将得到全面释放。